Propriétaire et locataire : comment convaincre un bailleur et optimiser votre fiscalité ?

Devenir locataire alors que vous possédez déjà un bien immobilier est une situation courante, motivée par une mutation professionnelle, un agrandissement familial ou une stratégie de gestion patrimoniale. Ce cumul de statuts est parfaitement légal. Toutefois, passer de l’autre côté du miroir administratif exige une préparation rigoureuse pour rassurer les bailleurs et maîtriser l’impact fiscal de ce nouveau mode de vie.

Constituer un dossier de location convaincant en tant que propriétaire

Le premier obstacle est souvent psychologique : le futur bailleur ou l’agence immobilière peut s’interroger sur votre profil. En l’absence de quittances de loyer récentes, votre dossier semble atypique. Vous devez donc prouver votre solvabilité et votre sérieux par des documents spécifiques qui remplacent les justificatifs classiques.

Justificatifs et preuves de revenus

Pour compenser l’absence de quittances, fournissez votre dernier avis de taxe foncière. Ce document atteste de votre statut de propriétaire et de votre ancrage patrimonial. Si vous avez déjà mis votre bien en location, joignez impérativement le contrat de bail signé ainsi que vos relevés de compte montrant l’encaissement régulier des loyers. Ces revenus locatifs sont comptabilisés dans votre capacité financière globale, souvent à hauteur de 70 à 90 % par les assureurs GLI.

La stratégie de l’épargne et de la caution

Si vos revenus actuels paraissent justes par rapport au loyer visé, mettez en avant votre patrimoine liquide. Un relevé d’épargne ou une caution bancaire renforce votre solidité aux yeux d’un propriétaire prudent. Cette réserve de valeur agit comme un mécanisme de compensation : elle prouve que, même en cas de vacance locative sur votre propre bien, vous disposez des ressources nécessaires pour honorer votre nouveau loyer.

Transformer sa résidence principale en investissement locatif

Si vous quittez votre logement pour en louer un autre, la question de l’avenir de votre ancien bien se pose. Le transformer en investissement locatif est souvent la solution la plus rentable, à condition de choisir le régime fiscal adapté pour protéger vos revenus.

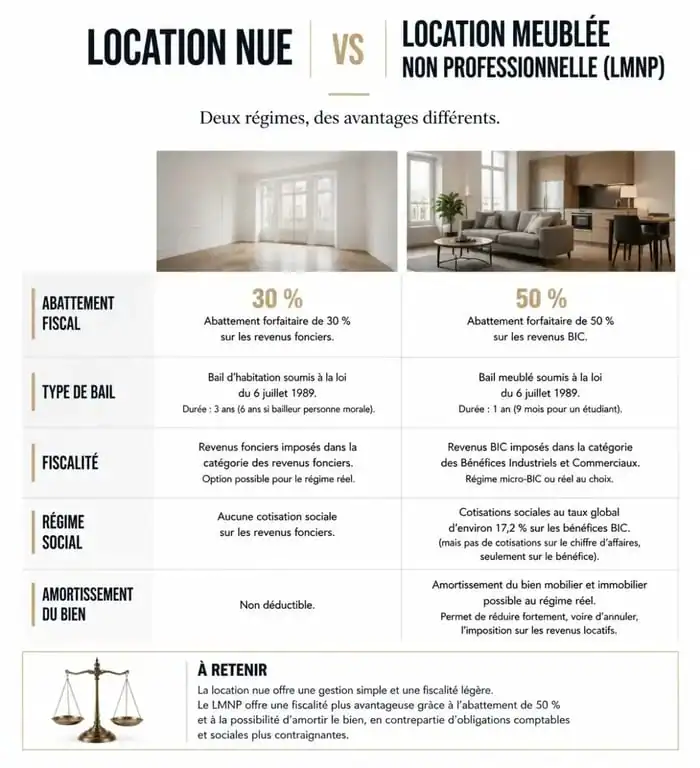

Location nue ou meublée (LMNP)

La location nue, sous le régime des revenus fonciers, est simple mais souvent plus taxée. Le régime micro-foncier permet un abattement forfaitaire de 30 % sur vos revenus, si ceux-ci ne dépassent pas 15 000 € par an. À l’inverse, le statut de Loueur en Meublé Non Professionnel (LMNP) offre des perspectives fiscales plus avantageuses grâce à l’amortissement comptable du bien.

| Critère | Location Nue (Réel) | LMNP (Réel) |

|---|---|---|

| Abattement / Déductions | Charges réelles uniquement | Charges + Amortissement du bâti |

| Fiscalité moyenne | Élevée (TMI + prélèvements sociaux) | Souvent nulle ou très faible |

| Type de bail | 3 ans minimum | 1 an (ou 9 mois pour étudiant) |

L’avantage de l’amortissement en LMNP

Le régime réel en LMNP est puissant car il permet de déduire les charges (taxe foncière, intérêts d’emprunt, travaux, assurance) et d’amortir la valeur du logement sur 25 à 30 ans. Vous pouvez ainsi percevoir des loyers tout en déclarant un déficit ou un bénéfice nul aux impôts, neutralisant la fiscalité sur vos revenus locatifs pendant plusieurs années.

Les implications fiscales du changement de résidence

Le passage du statut de propriétaire occupant à celui de propriétaire bailleur modifie votre situation fiscale. Votre ancien logement perd son statut de résidence principale, ce qui entraîne des conséquences à anticiper pour éviter les erreurs lors de votre déclaration.

La perte de l’exonération sur la plus-value

En France, la résidence principale est exonérée d’impôt sur la plus-value lors de la revente. Dès que vous louez ce bien et habitez ailleurs, il devient une résidence secondaire ou un investissement locatif. Si vous vendez ce bien après plusieurs années de mise en location, vous serez imposé sur la plus-value. Une tolérance administrative existe toutefois si le bien est mis en vente immédiatement après votre départ, sous réserve d’un délai de vente normal, généralement fixé à un an.

Taxe foncière et taxe d’habitation

En tant que locataire, vous ne payez plus de taxe foncière sur votre nouveau logement, mais vous restez redevable de celle sur le bien que vous possédez. La taxe d’habitation, supprimée pour les résidences principales, subsiste pour les résidences secondaires. Si votre ancien logement reste vacant ou n’est pas loué à titre de résidence principale par un tiers, l’administration peut le considérer comme une résidence secondaire.

Stratégies pour optimiser votre mobilité immobilière

Louer un appartement quand on est propriétaire permet de tester un nouveau quartier avant un futur achat. Pour fluidifier cette transition, plusieurs dispositifs contractuels existent.

Le bail mobilité pour les transitions courtes

Si votre besoin de location est temporaire, comme pour une mission professionnelle ou une formation, le bail mobilité est un outil précieux. D’une durée de 1 à 10 mois non renouvelable, il est souple et ne nécessite aucun dépôt de garantie. Pour un propriétaire, c’est une solution pour se loger sans les contraintes d’un bail classique de 3 ans, tout en gardant son bien disponible pour une vente ou une reprise rapide.

La colocation pour maximiser le rendement

Si vous louez un grand appartement pour vous-même, mais que votre propre bien est également spacieux, envisagez la colocation. Louer à la chambre augmente souvent la rentabilité brute de 15 à 25 % par rapport à une location familiale classique. Ce surplus de revenus peut couvrir intégralement votre nouveau loyer, voire dégager un cash-flow positif pour financer vos charges de copropriété ou vos impôts.

Être propriétaire et locataire simultanément demande une organisation administrative précise, mais offre une liberté de mouvement réelle. En soignant votre dossier de présentation et en choisissant une fiscalité adaptée, comme le LMNP au réel, vous transformez une contrainte de mobilité en une stratégie d’optimisation patrimoniale efficace.

Articles qui pourraient vous intéresser :

Frais de notaire : 3 leviers légaux pour réduire votre facture de 5 000 €

Frais de notaire : 3 leviers légaux pour réduire votre facture de 5 000 €

Acheter en VEFA : 3 avantages financiers, garanties légales et risques réels

Acheter en VEFA : 3 avantages financiers, garanties légales et risques réels

Prix m2 charpente : le guide pour arbitrer entre fermettes à 150 € et bois massif sur mesure

Prix m2 charpente : le guide pour arbitrer entre fermettes à 150 € et bois massif sur mesure

Vendre à un promoteur : 30 % de plus-value ou 18 mois d’attente, comment arbitrer ?

Vendre à un promoteur : 30 % de plus-value ou 18 mois d’attente, comment arbitrer ?