Acheter en VEFA : 3 avantages financiers, garanties légales et risques réels

L’achat en l’état futur d’achèvement (VEFA), ou achat sur plan, reste une option courante pour devenir propriétaire. Toutefois, dans un marché immobilier marqué par des taux d’intérêt fluctuants et des délais de construction parfois incertains, la pertinence de ce choix mérite une analyse approfondie. Entre les économies immédiates et les garanties spécifiques au neuf, voici les éléments pour décider si la VEFA est adaptée à votre projet.

Les avantages financiers immédiats d’un achat dans le neuf

Investir en VEFA permet de réaliser des économies dès la signature de l’acte authentique. Si le prix au mètre carré peut paraître supérieur à celui de l’ancien, les frais annexes réduits compensent souvent cet écart.

Une réduction massive des frais de notaire

Dans l’immobilier ancien, les frais de mutation atteignent 7 % à 8 % du prix du bien. En VEFA, ces frais de notaire sont réduits à 2 % ou 3 %. Pour un logement affiché à 300 000 €, cette différence représente une économie d’environ 15 000 €, un capital que vous pouvez réinvestir dans votre apport personnel ou dans l’aménagement de votre futur intérieur.

Des aides fiscales et des dispositifs de soutien

L’État favorise l’accession à la propriété dans le neuf par plusieurs leviers. Le Prêt à Taux Zéro (PTZ) aide les primo-accédants à financer une partie de leur achat sans intérêts. Dans certaines zones géographiques prioritaires, comme les secteurs ANRU, la TVA réduite à 5,5 % au lieu de 20 % est accessible sous conditions de ressources. De nombreuses communes proposent également une exonération de la taxe foncière pendant les deux premières années suivant la livraison.

La performance énergétique : un gain sur le long terme

Un logement en VEFA respecte les normes environnementales actuelles, notamment la RE2020. Ces biens obtiennent généralement un Diagnostic de Performance Énergétique (DPE) classé A ou B. Dans un contexte de hausse des coûts de l’énergie, la réduction des charges mensuelles par rapport à un logement ancien est réelle. Cette valeur verte facilite également la revente, car les acquéreurs privilégient désormais les biens économes en énergie.

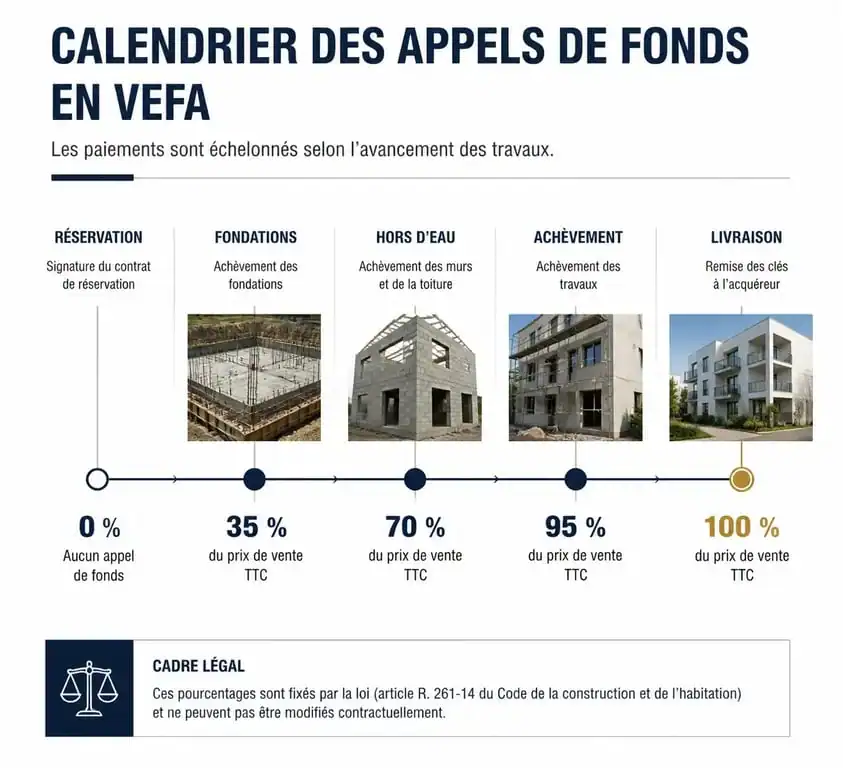

Comprendre le calendrier et le paiement échelonné

Le financement en VEFA suit un mécanisme spécifique : vous ne payez pas la totalité du prix à la signature, mais selon l’avancement réel du chantier. Ce mode de paiement protège l’acquéreur, car les fonds sont débloqués uniquement après la validation de chaque étape technique.

Le contrat définit un échéancier précis. Les fonds sont appelés progressivement : fondations, mise hors d’eau (toiture), mise hors d’air (fenêtres), puis achèvement. Si vous financez cet achat via un prêt immobilier, ce calendrier peut entraîner des intérêts intercalaires, qu’il convient d’anticiper dans votre plan de financement global.

Le tableau des appels de fonds légaux

Le Code de la construction et de l’habitation encadre strictement la répartition des paiements. Voici le calendrier type des appels de fonds :

| Étape des travaux | Pourcentage cumulé du prix |

|---|---|

| Signature du contrat de réservation | Dépôt de garantie (2 % à 5 %) |

| Achèvement des fondations | 35 % |

| Mise hors d’eau (toiture terminée) | 70 % |

| Achèvement des travaux | 95 % |

| Livraison (remise des clés) | 100 % (sauf réserves) |

La sécurité avant tout : les garanties spécifiques au neuf

L’achat sur plan bénéficie d’un cadre juridique protecteur, inexistant dans l’ancien, pour pallier l’absence de bien physique au moment de la signature.

La Garantie Financière d’Achèvement (GFA)

La GFA est la protection principale. Elle assure que, même en cas de défaillance financière du promoteur, une banque ou un assureur prendra le relais pour financer la fin des travaux. Cette garantie vous assure la livraison de votre logement, quel que soit l’état de santé de l’entreprise de construction.

Le triptyque des garanties après livraison

Une fois les clés remises, votre bien est protégé par trois garanties successives :

- La garantie de parfait achèvement (1 an) : elle couvre l’ensemble des désordres signalés lors de la réception ou durant l’année qui suit.

- La garantie biennale (2 ans) : elle concerne le bon fonctionnement des équipements dissociables du bâti, comme les radiateurs, les volets ou la robinetterie.

- La garantie décennale (10 ans) : elle protège contre les dommages compromettant la solidité de l’ouvrage ou le rendant impropre à sa destination, tels que des fissures structurelles ou des défauts d’étanchéité majeurs.

Personnalisation et confort de vie : le sur-mesure immobilier

La VEFA permet d’adapter le logement à vos besoins avant même la fin du chantier, contrairement à l’ancien qui impose souvent d’importants travaux de rénovation.

Les Travaux Modificatifs Acquéreurs (TMA)

Dès la réservation, vous pouvez demander des ajustements sur le plan initial. Déplacer des cloisons, modifier l’emplacement des prises électriques ou choisir des revêtements de sol spécifiques : ces TMA permettent de personnaliser votre intérieur. Ces modifications sont réalisées par le promoteur, vous évitant ainsi le stress et la poussière d’un chantier personnel après la livraison.

Un habitat pensé pour les usages modernes

Les programmes neufs intègrent nativement des prestations actuelles : ascenseurs aux normes PMR, places de parking pré-équipées pour la recharge électrique, balcons ou terrasses, et isolation phonique performante. De plus, les charges de copropriété sont généralement maîtrisées, car aucun gros travaux de structure ne sera nécessaire avant de nombreuses années.

Les points de vigilance : retard de livraison et conformité

Malgré ces avantages, l’achat en VEFA comporte des risques, notamment liés au calendrier de construction.

Gérer l’attente et les éventuels retards

Le délai moyen entre la signature et la remise des clés varie de 18 à 24 mois. Des aléas comme des intempéries, des pénuries de matériaux ou des difficultés chez les sous-traitants peuvent entraîner des retards. Vérifiez systématiquement les clauses de votre contrat concernant les pénalités de retard. Celles-ci ne couvrent pas toujours l’intégralité des frais annexes (loyer, garde-meubles), il est donc prudent de prévoir une marge financière de sécurité.

La visite de livraison : l’étape cruciale

La réception des clés est le moment où vous inspectez le logement. Si vous constatez des défauts, vous devez les consigner précisément dans le procès-verbal sous forme de réserves. Le promoteur a alors l’obligation de les corriger dans un délai convenu. Si vous n’êtes pas à l’aise avec cet exercice, n’hésitez pas à solliciter un professionnel du bâtiment pour vous accompagner lors de cette visite.

Acheter en VEFA reste une stratégie patrimoniale cohérente, à condition de sélectionner un promoteur fiable et de vérifier l’emplacement du programme. C’est un choix qui privilégie la sécurité technique, l’optimisation fiscale et un confort de vie immédiat, malgré une période d’attente qui nécessite une organisation rigoureuse.

- Tiny house permis de construire : 20 m², le seuil qui sépare déclaration et permis - 4 août 2026

- Fabriquer un claustra bois sans faux pas : tasseaux droits, plan de coupe et fixation - 4 août 2026

- Tenture murale, suspension ou rideau : quel macramé choisir pour un intérieur chaleureux ? - 3 août 2026

Articles qui pourraient vous intéresser :

Investissement Pinel : 39 villes à éviter pour sécuriser votre rentabilité locative

Investissement Pinel : 39 villes à éviter pour sécuriser votre rentabilité locative

Achat d’une maison avec puits non déclaré : risques, démarches de régularisation et recours juridiques

Achat d’une maison avec puits non déclaré : risques, démarches de régularisation et recours juridiques

Ravalement de façade et ITE : les 4 dérogations pour éviter l’obligation d’isoler

Ravalement de façade et ITE : les 4 dérogations pour éviter l’obligation d’isoler

Clôture de jardin en copropriété : 3 étapes pour sécuriser votre projet sans risquer le démontage

Clôture de jardin en copropriété : 3 étapes pour sécuriser votre projet sans risquer le démontage