Assurance habitation en sous-location : 3 risques majeurs et comment les couvrir

La sous-location séduit de nombreux locataires souhaitant réduire leurs charges ou conserver leur logement pendant une absence prolongée. Cette pratique reste toutefois strictement encadrée par la loi française, notamment par la loi Alur. Au-delà de l’accord indispensable du propriétaire, la question de l’assurance habitation est le pilier qui sécurise l’opération. Sans une couverture adaptée, un simple dégât des eaux ou un incendie peut devenir un lourd fardeau financier et juridique, tant pour le locataire principal que pour l’occupant temporaire.

Le cadre légal : une autorisation écrite avant toute souscription

Avant de solliciter un assureur, validez la légalité de votre démarche. En France, pour les baux d’habitation régis par la loi du 6 juillet 1989, la sous-location est interdite, sauf clause contraire dans le bail ou accord exprès du bailleur. Cette autorisation doit être formalisée par un écrit, précisant le montant du loyer de sous-location, qui ne peut excéder le prix du loyer payé par le locataire principal.

Une fois cet accord obtenu, le locataire transmet au sous-locataire l’autorisation écrite du bailleur ainsi qu’une copie du bail principal. C’est à cette étape que l’assurance habitation intervient. La plupart des contrats standards d’assurance multirisque habitation (MRH) ne couvrent pas automatiquement la présence d’un tiers payant un loyer. Ne pas déclarer cette situation à son assureur expose à une déchéance de garantie : en cas de sinistre, l’assureur peut refuser d’indemniser les dommages, car le risque a été modifié sans notification préalable.

Le cas particulier du logement social

Dans le parc social (HLM), les règles sont plus strictes. La sous-location est en principe interdite, avec des exceptions pour l’accueil de personnes de plus de 60 ans ou de personnes handicapées. Dans ces configurations, le respect du formalisme administratif est indispensable pour que l’assurance valide la couverture des parties communes et privatives.

Quelle assurance pour le locataire principal ?

En tant que locataire principal, vous restez le seul responsable vis-à-vis du propriétaire. Si votre sous-locataire cause un dommage au logement, le bailleur se retournera contre vous. Il est donc nécessaire de vérifier que votre contrat inclut une clause de renonciation à recours ou, idéalement, une extension de garantie pour la sous-location.

Deux stratégies permettent de se protéger efficacement :

L’extension de garantie : Vous demandez à votre assureur d’ajouter un avenant mentionnant la présence d’un sous-locataire. Cela maintient vos garanties de responsabilité civile et de dommages aux biens.

La garantie « Recours du sous-locataire » : Cette option vous protège si le sous-locataire se retourne contre vous, par exemple si un défaut d’entretien du logement cause des dommages à ses effets personnels.

La responsabilité civile du locataire principal s’étend sur toute la surface habitée, même si celle-ci est occupée par un tiers. Si un sinistre prend naissance dans la zone occupée par le sous-locataire, il impacte contractuellement le locataire principal. L’assurance doit agir comme une enveloppe globale capable de couvrir chaque mètre carré, indépendamment de l’identité de l’occupant au moment des faits.

Les obligations d’assurance du sous-locataire

Bien qu’il n’ait pas de lien contractuel direct avec le propriétaire, le sous-locataire doit s’assurer. Il est responsable des dommages qu’il cause au locataire principal ou à l’immeuble durant son occupation.

La Responsabilité Civile Locative

C’est le socle minimal. Elle couvre les dommages causés par négligence, comme un incendie ou un dégât des eaux. Sans cette garantie, le sous-locataire doit indemniser sur ses propres deniers les réparations, qui peuvent atteindre des sommes importantes. De nombreux assureurs proposent désormais des contrats spécifiques « courte durée » ou « sous-location » adaptés à ces profils.

La Multirisque Habitation (MRH) pour le sous-locataire

Si le sous-locataire apporte ses propres meubles ou du matériel de valeur, une simple responsabilité civile ne suffit pas. La souscription d’une MRH complète lui permet de protéger ses biens contre le vol, le vandalisme ou le bris de glace. Le locataire principal doit exiger une attestation d’assurance avant la remise des clés.

| Type de garantie | Indispensable pour le locataire | Indispensable pour le sous-locataire | Risque couvert |

|---|---|---|---|

| Responsabilité Civile | Oui | Oui | Dommages causés à autrui |

| Dommages aux biens | Oui | Oui | Incendie, vol, dégâts des eaux |

| Recours des voisins | Oui | Recommandé | Dégâts s’étendant aux autres appartements |

Gestion des sinistres : qui fait quoi ?

En cas de sinistre, la réactivité est primordiale. Le sous-locataire prévient immédiatement le locataire principal, qui informe le propriétaire et son propre assureur dans les 5 jours ouvrés, ou 2 jours en cas de vol.

Le constat amiable en sous-location

Si le sinistre implique un tiers, le sous-locataire peut remplir le constat amiable. Toutefois, le locataire principal doit superviser la rédaction du document pour s’assurer que les faits sont décrits avec précision. Une erreur dans la description de l’origine d’une fuite entraîne souvent des mois de litige entre les compagnies d’assurance.

Le rôle de la convention IRSI

La convention IRSI (Indemnisation et Recours des Sinistres Immeuble) simplifie la gestion des petits dégâts des eaux et incendies, généralement inférieurs à 5 000 €. Elle désigne un assureur gestionnaire unique pour piloter l’expertise. En sous-location, l’assureur du locataire principal ou celui du sous-locataire prend la main selon la nature des dommages, facilitant ainsi une remise en état rapide du logement.

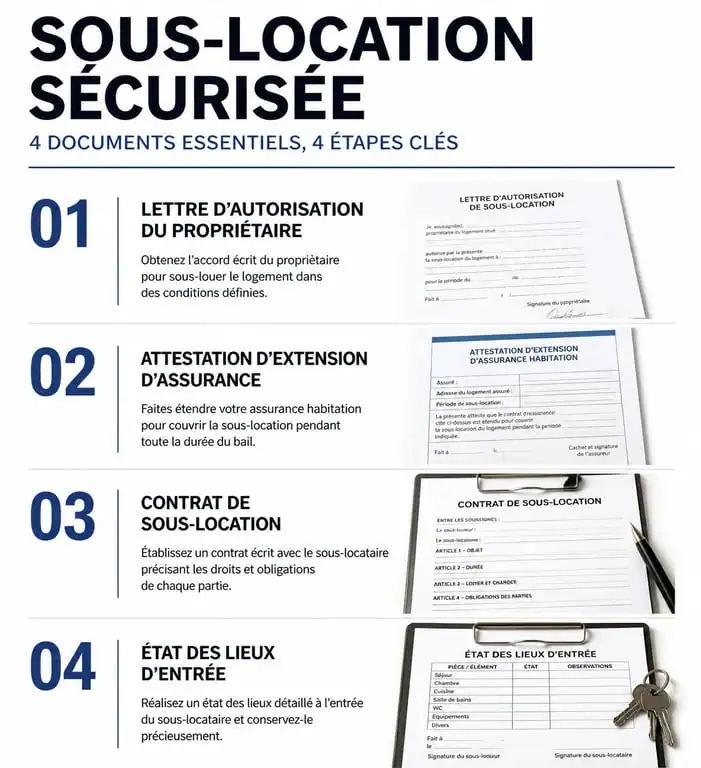

Checklist pour une sous-location sécurisée

Pour éviter les mauvaises surprises, suivez ces étapes avant de valider l’entrée dans les lieux :

Vérification du bail : Relisez votre contrat pour vérifier l’absence d’interdiction formelle de sous-louer.

Demande d’accord : Envoyez un courrier recommandé avec accusé de réception à votre propriétaire précisant la durée et le loyer envisagés.

Avenant d’assurance : Contactez votre assureur pour déclarer la sous-location et obtenir une attestation à jour.

Rédaction du contrat de sous-location : Précisez les dates, le montant du loyer et l’obligation pour le sous-locataire de fournir une attestation d’assurance.

État des lieux : Réalisez un état des lieux d’entrée rigoureux, car il sert de base en cas de dégradation constatée au départ du sous-locataire.

L’assurance habitation en sous-location est une nécessité juridique et financière. En clarifiant les responsabilités de chacun dès le départ et en s’assurant que les contrats sont bien coordonnés, vous transformez une pratique parfois risquée en une solution de logement sereine et protégée.

- Terrasse sans autorisation : 1 200 € d’amende minimum, jusqu’à 6 000 € par m² et 6 ans de risque - 27 juillet 2026

- Tiny house luxe : 23,5 à 55 m² pour un confort haut de gamme sans compromis - 27 juillet 2026

- Décoration d’intérieur gratuite en ligne : 4 formats, 3D et certificat à vérifier - 26 juillet 2026

Articles qui pourraient vous intéresser :

Ravalement de façade dans le 92 : obligations légales, techniques durables et valorisation immobilière

Ravalement de façade dans le 92 : obligations légales, techniques durables et valorisation immobilière

Décennale peinture : l’erreur de classification qui annule votre indemnisation en cas de sinistre

Décennale peinture : l’erreur de classification qui annule votre indemnisation en cas de sinistre

Maison californienne des années 70 : 5 piliers pour réinventer l’architecture organique et lumineuse

Maison californienne des années 70 : 5 piliers pour réinventer l’architecture organique et lumineuse

Toit de chaume : 50 ans de longévité sous 3 conditions techniques

Toit de chaume : 50 ans de longévité sous 3 conditions techniques