Panne de courant et congélateur : comment obtenir un remboursement en 5 étapes

Découvrir son congélateur éteint après une coupure d’électricité est une situation stressante, tant pour le gaspillage alimentaire que pour l’impact financier. Entre la perte des denrées périssables et le risque de dommages sur l’appareil, les questions s’accumulent. Votre assurance habitation couvre-t-elle ce type de sinistre ? Quelles sont les démarches immédiates pour garantir un remboursement ? La prise en charge par votre assureur n’est pas automatique et dépend étroitement de l’origine de la panne ainsi que des garanties spécifiques souscrites dans votre contrat.

Comprendre les conditions de prise en charge par l’assurance habitation

Toutes les pannes de congélateur ne se valent pas aux yeux des assureurs. Pour espérer une indemnisation, identifiez la cause de l’arrêt de l’appareil. Les contrats d’assurance habitation distinguent deux situations : l’incident d’origine externe et la défaillance interne du matériel.

La panne liée à un événement extérieur

Si la coupure de courant résulte d’un événement climatique comme un orage, une tempête ou une inondation, elle entre dans le cadre de la garantie dommages électriques. Cette protection couvre les dégâts causés par une surtension ou la foudre sur le réseau. De même, une coupure générale sur le réseau de distribution géré par Enedis peut être couverte, bien que les modalités de recours diffèrent. Dans ces cas, l’assureur intervient car l’assuré n’est pas responsable de la rupture d’alimentation.

La défaillance technique de l’appareil

À l’inverse, si votre congélateur s’arrête à cause d’une pièce défectueuse, de son usure naturelle ou d’un défaut d’entretien, l’assurance habitation classique intervient rarement. Pour être couvert, vous devez avoir souscrit une option spécifique appelée panne d’électroménager ou bénéficier d’une extension de garantie constructeur. Sans ces clauses, la perte des denrées alimentaires reste à votre charge, car le sinistre relève de la maintenance domestique et non d’un accident électrique.

La garantie « Pertes de denrées alimentaires »

C’est la garantie clé à vérifier dans votre contrat. Même si votre appareil est couvert pour les dommages électriques, le contenu ne l’est pas forcément. L’option perte de denrées en congélateur est souvent une extension facultative. Elle permet d’obtenir un remboursement forfaitaire ou basé sur la valeur réelle des aliments perdus, indépendamment de l’état de l’appareil. Sans cette mention explicite dans vos conditions, l’indemnisation se limite aux réparations du congélateur.

Les réflexes immédiats pour sécuriser votre indemnisation

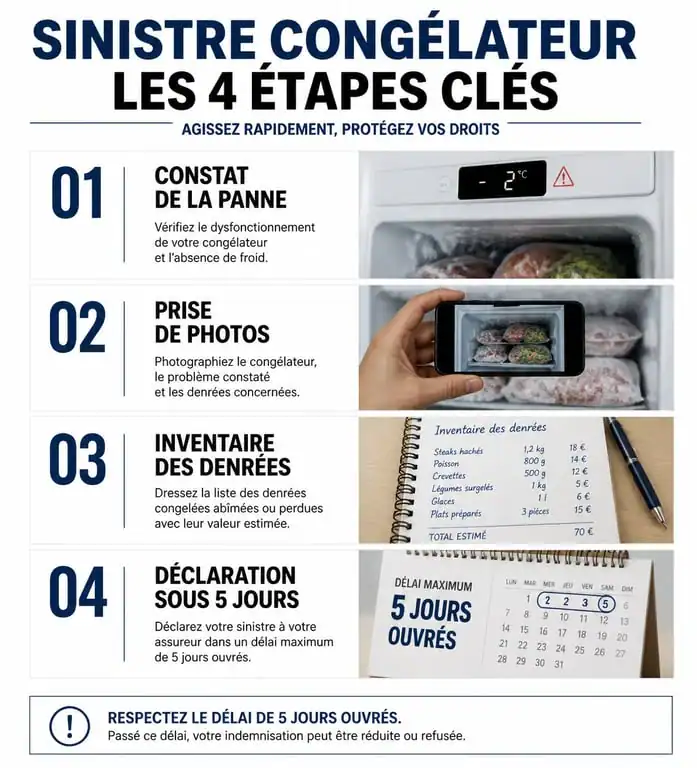

Dès la constatation de la panne, la gestion de l’urgence détermine la suite de votre dossier. La tentation est grande de tout jeter immédiatement, mais agir avec précipitation peut compromettre vos chances de remboursement.

Pour l’assureur, chaque sinistre exige une documentation précise. La chronologie des faits et la matérialité des pertes doivent être prouvées. L’absence de givre, la température des aliments au toucher et l’état des emballages sont des indicateurs que l’expert cherchera à valider. En structurant vos preuves, vous facilitez l’examen du dossier et réduisez les risques de refus.

Prendre des photos avant de jeter

Avant de vider votre congélateur, prenez des photos nettes de l’intérieur. Montrez la quantité d’aliments stockés et, si possible, l’affichage de la température. Ces clichés servent de preuve visuelle de l’ampleur du préjudice. Si vous possédez des produits de valeur, comme des pièces de viande onéreuses ou des produits de la mer, photographiez-les individuellement avec leur étiquette de prix si elle est encore lisible.

Conserver les justificatifs d’achat

L’assureur se base sur des preuves tangibles pour estimer le montant du remboursement. Rassemblez vos tickets de caisse récents ou vos factures de courses en ligne. Si vous n’avez plus les tickets papier, vos relevés bancaires mentionnant des achats en supermarché peuvent aider. À défaut de factures, dressez une liste exhaustive et manuscrite des produits jetés en indiquant leur poids et leur prix approximatif.

Respecter le délai légal de déclaration

Le Code des assurances est strict : vous disposez généralement de 5 jours ouvrés à compter de la découverte du sinistre pour prévenir votre assureur. Cette déclaration peut se faire par téléphone, via votre espace client en ligne ou par lettre recommandée. Ne dépassez pas ce délai, car une déclaration tardive peut entraîner une déchéance de garantie, surtout si l’assureur estime que ce retard l’empêche de mandater un expert.

Comment est calculé le remboursement ?

Le montant que vous recevrez dépend de plusieurs facteurs inscrits dans votre contrat. Il est rare que l’assurance couvre l’intégralité des frais sans appliquer certains mécanismes de réduction.

| Élément de calcul | Impact sur l’indemnisation |

|---|---|

| La franchise | Somme restant à votre charge, souvent entre 50€ et 150€. |

| Le plafond de garantie | Montant maximum remboursé pour le contenu, par exemple 300€ ou 500€. |

| La vétusté | Coefficient de dépréciation appliqué à l’appareil s’il est ancien. |

| Le type de denrées | Certains contrats excluent les alcools ou les produits de luxe. |

Si le préjudice est important, l’assureur peut mandater un expert. Ce dernier vérifiera si la panne est bien d’origine électrique et si le volume de denrées déclaré correspond à la capacité de l’appareil. Dans la majorité des petits sinistres domestiques, l’indemnisation se fait sur simple présentation des photos et des factures, après déduction de la franchise contractuelle.

Que faire si la panne vient du réseau EDF / Enedis ?

Lorsque la coupure de courant est due à un incident sur le réseau public de distribution, comme des travaux non signalés ou une rupture de câble, la responsabilité d’Enedis peut être engagée. La procédure diffère alors d’une simple déclaration à votre assureur habitation.

Le recours direct auprès d’Enedis

Vous pouvez déposer une réclamation directement auprès d’Enedis via leur site internet. Le gestionnaire de réseau doit assurer la continuité du service. Si la coupure excède une certaine durée, souvent 6 heures, et qu’elle a causé des dommages, vous pouvez demander réparation. Il faudra fournir un certificat de votre assureur indiquant que vous n’avez pas été indemnisé, ou seulement partiellement, pour éviter le cumul des remboursements.

L’intervention de l’assurance en subrogation

Le plus simple reste souvent de laisser votre assureur gérer le litige. Si votre contrat couvre les dommages électriques, votre compagnie vous indemnisera directement, puis elle se retournera contre Enedis pour récupérer les sommes versées. C’est la subrogation. Cela vous évite des démarches administratives complexes auprès du fournisseur d’énergie tout en accélérant le règlement du sinistre.

Conseils de prévention pour limiter les pertes futures

Quelques gestes simples permettent de réduire l’impact d’une future panne de courant sur votre congélateur et de simplifier vos relations avec l’assurance.

Placez une petite coupelle d’eau congelée dans votre appareil et posez une pièce de monnaie dessus. Si, après une absence, vous retrouvez la pièce au fond de la coupelle, c’est que le courant a été coupé assez longtemps pour que tout décongèle puis recongèle. Dans ce cas, ne consommez rien : les aliments sont impropres. En cas de coupure avérée, n’ouvrez jamais la porte du congélateur. Un appareil plein et fermé peut maintenir une température sécuritaire pendant 24 à 48 heures.

Vérifiez également votre contrat annuellement. Si vous venez d’acheter un congélateur de grande capacité ou si vous stockez des produits de valeur, assurez-vous que votre plafond de garantie est suffisant. Enfin, pour protéger l’électronique sensible de votre appareil contre les surtensions liées aux orages, l’installation d’une prise parafoudre ou d’un module au tableau électrique est un investissement rentable qui rassure les assureurs.

En restant réactif et en documentant scrupuleusement chaque étape du sinistre, vous transformez une situation frustrante en un dossier solide qui facilitera votre indemnisation. La communication avec votre agent d’assurance reste votre meilleur atout pour naviguer entre les clauses techniques de votre contrat.

Articles qui pourraient vous intéresser :

Luminaire faux plafond : 3 critères techniques pour garantir confort visuel et conformité

Luminaire faux plafond : 3 critères techniques pour garantir confort visuel et conformité

Table en céramique : les 5 contraintes réelles derrière l’esthétique minérale

Table en céramique : les 5 contraintes réelles derrière l’esthétique minérale

Jardinière de 50 cm : 3 géraniums pour une floraison dense et durable

Jardinière de 50 cm : 3 géraniums pour une floraison dense et durable

Isolation phonique d’une chambre sans travaux : 5 solutions efficaces pour retrouver le calme

Isolation phonique d’une chambre sans travaux : 5 solutions efficaces pour retrouver le calme