Franchise assurance habitation : 380 € ou 10 % du sinistre ? Comprendre votre reste à charge

Lors de la souscription d’un contrat multirisque habitation (MRH), l’attention se porte souvent sur le montant de la prime annuelle ou l’étendue des garanties. Pourtant, un élément détermine la réalité de votre protection financière en cas de sinistre : la franchise. Ce reste à charge peut transformer une indemnisation attendue en une déception budgétaire s’il n’est pas anticipé. Comprendre son fonctionnement est une stratégie pour équilibrer votre budget et votre sécurité.

Qu’est-ce que la franchise en assurance habitation et comment fonctionne-t-elle ?

La franchise représente la somme qui reste à votre charge après le règlement d’un sinistre par l’assureur. Elle remplit deux fonctions : responsabiliser l’assuré en l’incitant à la prévention et réduire les coûts de gestion pour la compagnie en évitant le traitement de sinistres mineurs dont le coût administratif dépasserait le montant des réparations.

Le principe est simple : Indemnisation = Montant des dommages - Franchise. Si vous subissez un dégât des eaux estimé à 1 000 € et que votre contrat prévoit une franchise de 200 €, l'assureur vous versera 800 €. Il est impératif de vérifier ce montant dans vos conditions particulières, car il varie selon l'assureur et la garantie concernée.

Le lien entre franchise et prime d'assurance

Il existe une corrélation entre le niveau de la franchise et le coût de votre cotisation annuelle. Plus vous acceptez une franchise élevée, plus votre prime d'assurance baisse. À l'inverse, une assurance sans franchise ou avec un reste à charge faible entraîne une prime plus onéreuse. Ce mécanisme permet de moduler votre contrat selon votre capacité financière : préférez-vous payer plus chaque mois pour être intégralement remboursé, ou économiser sur vos mensualités en acceptant de débourser une somme fixe en cas d'accident ?

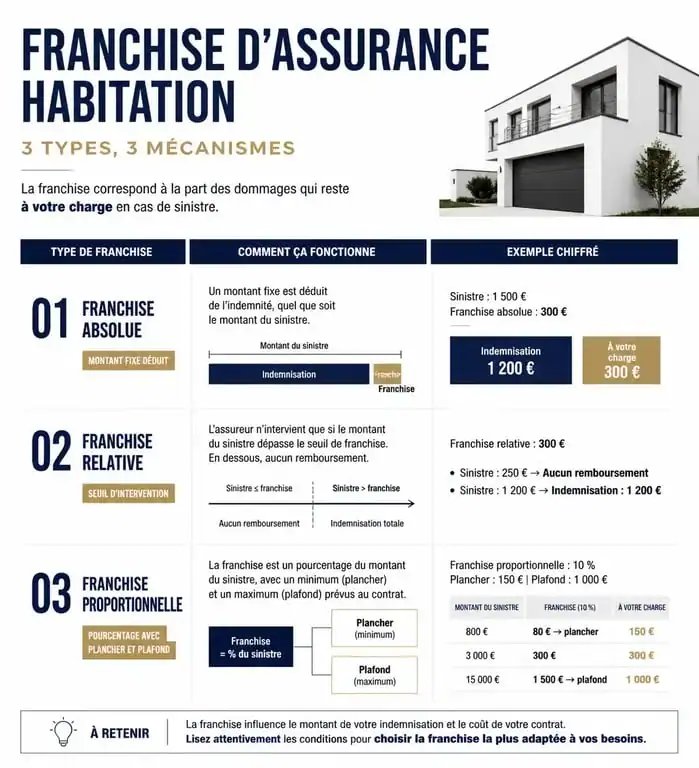

Les différents types de franchises : absolue, relative et proportionnelle

Selon les contrats, trois mécanismes modifient le calcul de votre indemnisation.

La franchise absolue

C'est le système le plus courant. Un montant fixe est déterminé à l'avance, par exemple 150 €. Ce montant est systématiquement déduit de l'indemnité, quel que soit le coût total des dommages. Si le sinistre est inférieur à ce montant, l'assureur n'intervient pas.

La franchise relative

Plus rare, elle fonctionne comme un seuil d'intervention. Si le montant des dommages est inférieur à la franchise, vous n'êtes pas remboursé. En revanche, si les dommages dépassent ce seuil, l'assureur prend en charge l'intégralité des frais, sans déduction. C'est un système qui protège mieux contre les sinistres importants sans pénaliser l'indemnisation finale.

La franchise proportionnelle

Ici, le reste à charge est un pourcentage du coût global du sinistre, souvent situé entre 5 % et 10 %. Pour éviter des sommes dérisoires ou exorbitantes, elle est encadrée par un plancher et un plafond. Par exemple, 10 % du sinistre avec un minimum de 100 € et un maximum de 500 €.

Les franchises légales : catastrophes naturelles et technologiques

Si la plupart des franchises sont contractuelles, certaines sont imposées par la loi. Vous ne pouvez ni les négocier ni les supprimer, car elles sont définies par le Code des assurances pour des événements spécifiques.

| Type de sinistre | Montant de la franchise légale | Observations |

|---|---|---|

| Catastrophes naturelles | 380 € | Fixé par arrêté ministériel. |

| Sécheresse ou réhydratation des sols | 1 520 € | S'applique aux dommages liés aux mouvements de terrain. |

| Catastrophes technologiques | 0 € | Aucune franchise ne peut être appliquée pour les particuliers. |

Pour les catastrophes naturelles, la franchise peut être multipliée si la commune n'est pas dotée d'un plan de prévention des risques et que les sinistres se répètent. C'est un point de vigilance pour les propriétaires situés dans des zones sensibles.

Bien choisir sa franchise : critères et points de vigilance

Choisir le bon curseur demande d'analyser votre profil de risque et votre épargne de précaution. Un étudiant en studio n'a pas les mêmes besoins qu'un propriétaire d'une villa avec piscine.

Dans la structure de votre contrat, la franchise est le nœud qui maintient l'équilibre économique de votre couverture. Une analyse fine permet de détecter des incohérences : une franchise de 300 € sur une garantie "objets nomades" alors que votre matériel électronique a une valeur résiduelle de 400 € rend la protection peu utile. L'intelligence du choix réside dans l'adéquation entre la valeur réelle de vos biens et le niveau des seuils d'intervention que vous validez.

Adapter la franchise à la nature des garanties

Il est fréquent d'avoir des franchises différenciées au sein d'un même contrat. Le bris de glace est souvent assorti d'une franchise faible ou nulle, car c'est un sinistre fréquent mais au coût maîtrisé. Le vol et vandalisme présentent souvent des franchises plus élevées pour limiter les déclarations de petits larcins. Concernant la responsabilité civile, aucune franchise ne s'applique généralement pour les dommages corporels causés à des tiers, mais une franchise peut exister pour les dommages matériels.

Le cas particulier des rachats de franchise

Certains assureurs proposent des options de rachat de franchise. En payant un supplément de prime, vous pouvez réduire, voire annuler, votre reste à charge sur certaines garanties. Cette option est pertinente pour les personnes qui souhaitent une visibilité budgétaire totale et qui ne disposent pas d'une épargne immédiatement mobilisable pour couvrir un imprévu de plusieurs centaines d'euros.

Où trouver l'information dans votre contrat ?

Le montant de votre franchise n'est pas toujours mis en évidence sur le devis initial. Pour éviter les mauvaises surprises, vous devez consulter deux documents : les conditions générales, qui expliquent le mode de calcul et les règles communes, et les conditions particulières, où figurent les montants exacts qui s'appliquent spécifiquement à votre logement.

Vérifiez également si votre contrat contient une clause de "seuil d'intervention". Elle indique le montant minimum en dessous duquel l'assureur n'intervient pas pour une expertise. Si votre franchise est de 150 € mais que le seuil d'intervention est de 250 €, vous ne serez pas indemnisé pour un dommage de 200 €, même si vous étiez prêt à payer la franchise.

En résumé, la franchise d'assurance habitation est un levier de personnalisation. En ajustant ce montant, vous prenez le contrôle de votre budget. L'astuce consiste à fixer une franchise que vous seriez capable de payer sans mettre en péril votre équilibre financier, tout en profitant de la baisse de prime qu'elle engendre sur vos cotisations mensuelles.

Articles qui pourraient vous intéresser :

Assurance propriétaire bailleur : 3 risques financiers majeurs que votre locataire ne couvre jamais

Assurance propriétaire bailleur : 3 risques financiers majeurs que votre locataire ne couvre jamais

Rehausser sa toiture : gagnez 1 mètre de hauteur sous plafond sans changer d’emprise au sol

Rehausser sa toiture : gagnez 1 mètre de hauteur sous plafond sans changer d’emprise au sol

Pompe à chaleur pour 150 m² : quel budget prévoir selon la technologie ?

Pompe à chaleur pour 150 m² : quel budget prévoir selon la technologie ?

Quel isolant phonique choisir ? Comparatif des matériaux et indices de performance

Quel isolant phonique choisir ? Comparatif des matériaux et indices de performance