Achat immobilier sous PACS : 3 régimes et une précaution vitale pour protéger votre partenaire

L’acquisition d’une résidence principale ou secondaire est un projet majeur pour un couple. Au-delà de l’aspect émotionnel, cet acte engage votre patrimoine sur le long terme. Pour les partenaires liés par un PACS, la question de l’organisation juridique se pose avec acuité : faut-il opter pour la séparation de biens ou l’indivision ? Quels sont les bénéfices fiscaux et les risques en cas de séparation ? Réussir un achat immobilier sous PACS nécessite de comprendre les subtilités du Code civil pour transformer un simple contrat d’union en un outil de protection patrimoniale efficace.

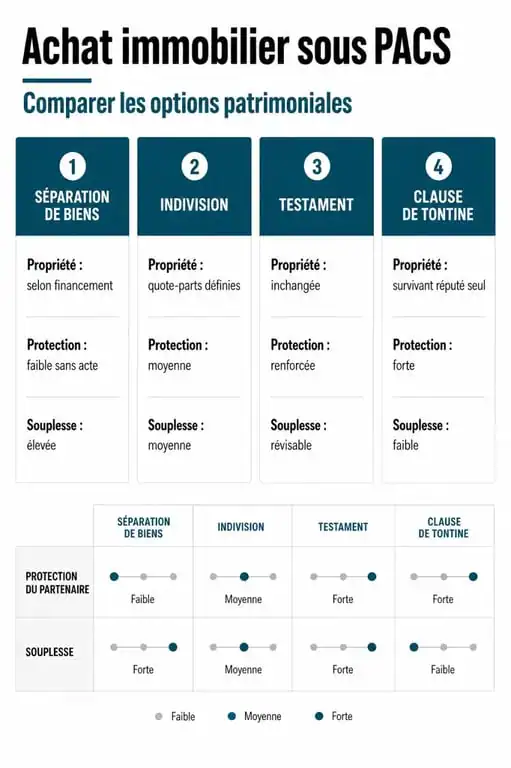

Les deux régimes patrimoniaux du PACS : quel impact sur votre propriété ?

Depuis 2007, le régime par défaut du PACS est celui de la séparation des biens. Les couples conservent toutefois la liberté de choisir un régime d’indivision lors de la rédaction de leur convention initiale ou par un acte modificatif. Ce choix structure la détention de votre futur logement.

Le régime de la séparation des biens

Dans ce cadre, chaque partenaire reste propriétaire des biens qu’il acquiert seul. Pour un achat immobilier commun, le bien appartient à chacun au prorata de son apport personnel et de son implication dans le remboursement de l’emprunt. Cette quote-part de propriété doit être précisée dans l’acte notarié de vente. Si l’un finance 70 % et l’autre 30 %, la propriété est répartie selon ces proportions exactes.

Ce régime offre une clarté en cas de séparation : chacun récupère sa part. Il protège également chaque partenaire des dettes contractées par l’autre, sauf pour les besoins de la vie courante ou l’entretien du logement familial.

Le régime de l’indivision conventionnelle

Si vous optez pour l’indivision dans votre convention de PACS, les biens achetés ensemble sont réputés appartenir à chacun pour moitié. Peu importe que l’un des partenaires ait financé une part plus importante que l’autre. C’est un choix dicté par une volonté de solidarité totale, qui peut devenir complexe si les capacités de financement sont déséquilibrées.

La gestion du bien nécessite l’accord des deux partenaires pour les actes importants. Cette configuration offre une sécurité au partenaire ayant les revenus les plus modestes, car il devient propriétaire de la moitié d’un patrimoine qu’il n’aurait peut-être pas pu acquérir seul. Cette approche traite le couple comme une entité économique globale, ce qui renforce la cohésion du projet mais exige une confiance absolue dans la pérennité de l’union.

Les avantages concrets du PACS pour votre projet immobilier

Se pacser avant ou au moment d’un achat immobilier offre des leviers financiers et juridiques supérieurs au concubinage simple.

Une fiscalité optimisée pour le couple

L’un des premiers avantages du PACS réside dans l’imposition commune. Dès la signature de la convention, les partenaires déclarent leurs revenus ensemble. Pour un couple présentant des disparités de salaires importantes, cela réduit l’impôt global et augmente la capacité d’endettement auprès des banques. Un meilleur reste à vivre facilite l’obtention d’un prêt immobilier.

La solidarité face aux charges du logement

Le PACS impose une aide mutuelle et matérielle. Les partenaires sont solidaires des dettes contractées pour les besoins de la vie courante. Pour une banque, cette solidarité constitue un gage de sécurité. Elle garantit que les mensualités du crédit seront honorées, même si l’un des deux subit une baisse de revenus.

L’exonération de droits de succession

C’est l’atout majeur du PACS par rapport à l’union libre. En cas de décès, le partenaire survivant est totalement exonéré de droits de succession sur la part du bien immobilier qu’il reçoit, sous réserve de l’existence d’un testament. Sans PACS, un concubin est considéré comme un tiers par le fisc et doit payer 60 % de taxes sur la valeur du bien transmis, ce qui force souvent à la revente du logement.

Sécuriser l’avenir : la protection du partenaire survivant

Le PACS ne confère pas automatiquement de droits successoraux au partenaire survivant. Sans dispositions spécifiques, les héritiers du défunt récupèrent sa part de propriété, plaçant le survivant dans une situation d’indivision subie.

Le testament : l’accessoire indispensable

Pour que le PACS protège réellement votre achat, il doit être couplé à un testament. Ce document permet de léguer sa part du logement au partenaire. Grâce au PACS, ce legs s’effectue sans aucune taxe. Le testament peut également prévoir un droit d’usage et d’habitation au profit du survivant, lui garantissant de pouvoir rester dans les lieux jusqu’à la fin de ses jours, même en présence d’héritiers réservataires.

La clause de tontine : une alternative contractuelle

La clause de tontine, ou « clause d’accroissement », s’insère directement dans l’acte d’achat chez le notaire. Elle prévoit qu’au décès du premier acquéreur, le survivant est considéré comme ayant toujours été le seul propriétaire du bien. Le logement n’entre donc pas dans la succession du défunt. C’est une arme juridique puissante, mais attention : elle est difficile à dénouer en cas de séparation conflictuelle avant le décès.

| Dispositif | Avantage principal | Point de vigilance |

|---|---|---|

| Séparation de biens | Protection des apports personnels | Inéquitable si gros écart de revenus |

| Indivision 50/50 | Simplicité et solidarité | Risque de litige en cas de rupture |

| Testament | Transmission gratuite au partenaire | Ne doit pas léser les héritiers réservataires |

| Clause de tontine | Pleine propriété automatique au survivant | Quasi irrévocable sans accord mutuel |

Précautions et démarches : les étapes clés de votre achat

Pour maximiser les bénéfices du PACS lors de votre acquisition, une chronologie précise doit être respectée.

Quand se pacser ?

L’idéal est de signer la convention de PACS avant l’acte authentique de vente chez le notaire. Cela permet d’intégrer les bonnes clauses dans l’acte d’achat et de bénéficier de l’imposition commune pour l’année en cours. Si vous êtes déjà propriétaires en tant que concubins, vous pouvez vous pacser après, mais cela ne modifiera pas rétroactivement la structure de propriété établie lors de l’achat initial sans un acte notarié coûteux.

L’importance de la rédaction de l’acte de vente

Le notaire joue un rôle de conseil. Il doit consigner avec précision l’origine des fonds. Si vous achetez sous le régime de la séparation, veillez à ce que les quotes-parts indiquées correspondent à la réalité du financement. Une erreur ici peut entraîner des requalifications fiscales ou des demandes de récompenses lors d’une séparation.

Prévoir la séparation pour mieux vivre l’union

Il est recommandé d’inclure dans votre convention de PACS des modalités de sortie en cas de rupture. Comment sera estimé le bien ? Qui aura la priorité pour racheter la part de l’autre ? Quel sera le délai pour mettre le bien en vente ? Anticiper ces questions permet d’éviter des procédures longues devant le tribunal judiciaire. Un achat immobilier sous PACS réussi est un achat où chaque partenaire connaît ses droits et ses obligations dès le premier jour.

Articles qui pourraient vous intéresser :

Assurance propriétaire bailleur : 3 risques financiers majeurs que votre locataire ne couvre jamais

Assurance propriétaire bailleur : 3 risques financiers majeurs que votre locataire ne couvre jamais

Rehausser sa toiture : gagnez 1 mètre de hauteur sous plafond sans changer d’emprise au sol

Rehausser sa toiture : gagnez 1 mètre de hauteur sous plafond sans changer d’emprise au sol

Ravalement de façade et ITE : les 4 dérogations pour éviter l’obligation d’isoler

Ravalement de façade et ITE : les 4 dérogations pour éviter l’obligation d’isoler

LMNP : Quelle forme juridique choisir pour protéger votre patrimoine et optimiser vos revenus ?

LMNP : Quelle forme juridique choisir pour protéger votre patrimoine et optimiser vos revenus ?